Tegelijk zijn er banken die willen laten zien dat het anders kan: de ‘goede’ banken, die zeggen enkel te investeren in rechtvaardige bedrijven en projecten. Zulke initiatieven begonnen klein, maar inmiddels zetten ook de klassieke grootbanken langzaam maar zeker stappen richting een duurzaam en eerlijk investeringsbeleid. Hoe kun je als consument bijdragen aan deze ontwikkeling? En hoe weet je nou écht zeker waar je spaargeld in wordt geïnvesteerd?

“Bankieren voor een betere wereld kan wél

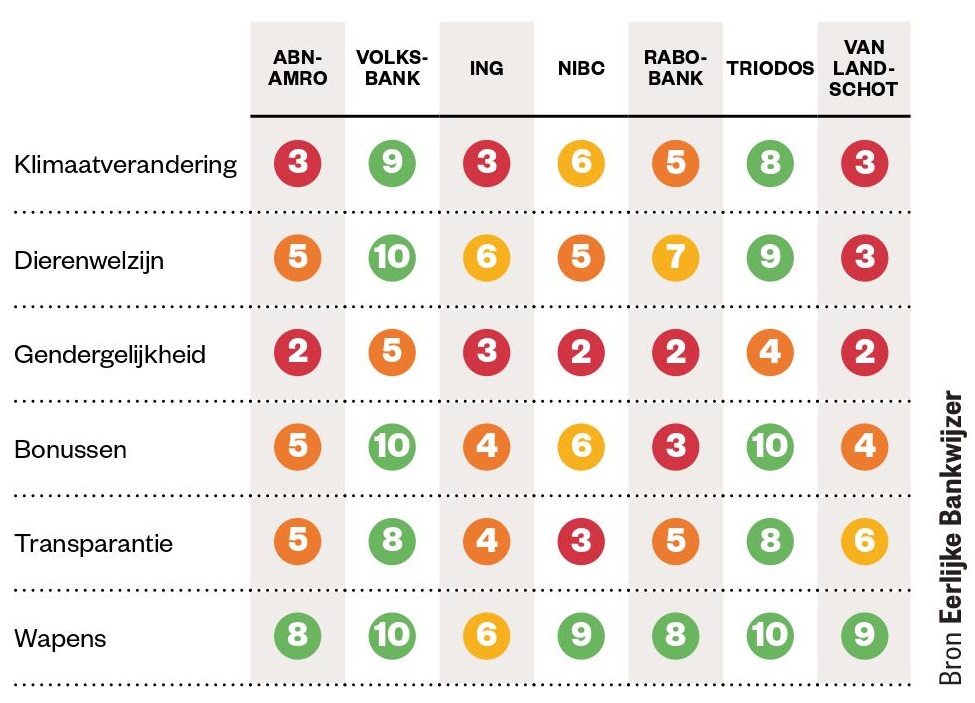

De Eerlijke Bankwijzer staat te boek als dé organisatie die de investeringspraktijken van Nederlandse banken beoordeelt op thema’s als klimaatverandering, natuur, mensenrechten en corruptie. De wijzer is echter niet onomstreden en de scores komen met kanttekeningen.

De wijzer geeft elke bank een score per thema. Een eerste blik op deze scores bevestigt het brede plaatje: het verschil is groot tussen de vanouds duurzame banken, zoals Triodos en de Volksbank, en grootbanken als ING, ABN AMRO de Rabobank. Met name op het gebied van duurzaamheid, dierenwelzijn en eerlijke beloningen lopen de grootbanken nog achter.

Bovendien is de onderzoeksmethode van de Eerlijke Bankwijzer niet onomstreden. Vanwege onenigheden hebben alle banken, op de Volksbank na, hun actieve medewerking teruggebracht of zelfs volledig stopgezet. Een overmaat aan vragenlijsten, onzorgvuldige methodologie en een te sterke focus op beleid versus uitkomst zouden de oorzaken zijn.

Volgens Dirk Schoenmaker, hoogleraar Banking and Finance aan de Erasmus Universiteit, blijft het moeilijk te achterhalen waar je geld heen gaat. “De Eerlijke Bankwijzer kan een startpunt zijn, maar de toekomst ligt in een andere informatiebron.” Eerder dit jaar was ABN AMRO de eerste Nederlandse grootbank die een zogeheten Impact Report uitbracht: een jaarverslag over niet alleen financiële uitkomsten, maar ook de maatschappelijke impact. “De bank schuwde hierbij geen zelfkritiek, en dat is exact de waarde van zo’n rapport”, volgens Schoenmaker. Niet voor niets is transparantie een van de gebieden waarop de Eerlijke Bankwijzer banken beoordeelt; het is een belangrijke stap richting verbetering. Schoenmaker: “Het is aan de consument om in de gaten te houden dat niet alleen goed nieuws, maar ook slecht nieuws wordt gedeeld.”

“Een bank kan aan een organisatie vragen: 'wat doe jij aan duurzaamheid?'

Wat kan ik doen?

Blijft de verandering uit of vind je dit te omslachtig, dan is er altijd nog een optie: overstappen. Ook dit is volgens hoogleraar Dirk Schoenmaker een manier om een signaal af te geven. Als mensen in groten getale weglopen, zal een bank zijn beleid wel móeten aanpassen. Een overstap lijkt een hoop gedoe, maar dat valt in werkelijkheid enorm mee. Met behulp van de Overstapservice zullen de banken het meeste werk voor je doen; het enige wat nog niet kan, is het behouden van hetzelfde rekeningnummer.

- Open een rekening bij je bank naar keuze en vraag de Overstapservice aan.

- Maak een overzicht van alle producten die aan je rekening gekoppeld zijn, zoals spaarrekeningen, creditcards en hypotheken. Vraag je nieuwe bank of die kunnen worden overgezet.

- Het overzetten van een hypotheek kan nog lastig zijn, maar dat hoeft je er niet van te weerhouden om overige zaken wél over te zetten; in dat geval behoud je misschien een lopende rekening met een lening bij je oude bank, maar zet je het geld dat je gebruikt op de nieuwe rekening.

- Maak een lijst van periodieke overboekingen, of vraag de klantenservice van je oude bank om dit te doen. Wijzig deze naar je nieuwe rekeningnummer. Automatische incasso’s worden vanzelf door de Overstapservice geregeld.

- Download alle af- en bijschrijvingen van je oude bank, mocht je die in de toekomst nodig hebben.

- Geef je nieuwe rekeningnummer door aan belangrijke instanties zoals de overheid, je werkgever en je verzekeraar(s). Dit kan vaak online, of via de Overstapkaarten die sommige banken aanbieden.

- Download eventueel je jaaroverzicht en beëindig je oude rekening: dit kan aan het begin van het nieuwe jaar dat volgt op de overstap.

Duurzaam beleggen, hoe werkt dat?

Verschillende non-profitorganisaties bieden, evenals Triodos en de Volksbank, microfinancieringsprojecten. Het geld dat hierin wordt belegd gaat naar kleine, directe leningen aan ondernemers wereldwijd. Deze vorm van armoedebestrijding biedt een directe link tussen jouw geld en ondernemers en duurzame initiatieven in opkomende economieën. Op duurzaam-beleggen.nl worden verschillende mogelijkheden genoemd om een interessant micro-financieringsfonds te vinden.

Investeren in projecten

Dit artikel verscheen eerst in OneWorld-magazine.

Wil jij weten hoe bedrijven en politici bijdragen aan een eerlijke en duurzame wereld en hoe jouw eigen keuzes invloed hebben? Kom dan op 30 september naar Pakhuis de Zwijger, ga in gesprek met inspirerende sprekers over groen geld en ontmoet initiatieven die de financiële wereld opschudden.

Verder lezen?

Rechtvaardige journalistiek verdient een rechtvaardige prijs.

Maak jij OneWorld mogelijk?

Word abonnee

- Digitaal + magazine — € 8,00 / maand

- Alleen digitaal — € 6,00 / maand